Es gibt Situationen, die einen Betrieb aus der Bahn werfen. Doch viele Risiken lassen sich im Vorfeld erkennen und reduzieren. So bereiten Sie sich auf einen Notfall vor!

Existenzbedrohend. Ein Wort, eine Situation, der sich niemand gegenübersehen möchte. Doch was passiert, wenn der Betriebsleiter plötzlich schwer krank...

Jetzt bestellen und weiterlesen!

Elite - Das Fachmagazin für erfolgreiche Milchproduktion

Elite Print + Digital

Jahresabo

105,00 EUR

/

Jahr

6 Print-Ausgaben im Jahr versandkostenfrei

Alle Print-Ausgaben auch digital für Ihr Tablet oder Smartphone

Zugang zu sämtlichen Inhalten auf elite-magazin.de

Existenzbedrohend. Ein Wort, eine Situation, der sich niemand gegenübersehen möchte. Doch was passiert, wenn der Betriebsleiter plötzlich schwer krank wird? Was geschieht, wenn nach drei Dürrejahren und hohen Futterkosten jetzt auch noch der Milchpreis absackt? Und während es auf dem einen Betrieb kein Problem ist, wenn der Melkroboter ausfällt, weil der Techniker zuverlässig parat steht, käme dies auf einem anderen Betrieb einer Katastrophe gleich.

Umso wichtiger, sich als Betriebsleiter gut zu überlegen, welchen Risiken der Milchkuhbetrieb gegenübersteht und sich für die (eigenen) wirklich existenzbedrohenden Situationen einen Notfallplan zurechtzulegen. Lösungen müssen betriebsindividuell sein – ein Allheilrezept zur Risikominimierung gibt es nicht.

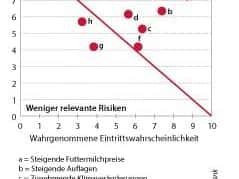

Zunächst werden die verschiedenen Risiken benannt, die Sie für Ihren Betrieb sehen (z. B. Ausfall von wichtigen Maschinen, Unfall des Betriebsleiters, hohe Fremdkapitalbelastung, Brand oder Senkung von Direktzahlungen).

Im zweiten Schritt ist anzugeben, wie wahrscheinlich es ist, dass diese Risiken eintreten (1 = sehr unwahrscheinlich bis 10 = sehr wahrscheinlich, siehe Übersicht 1).

Risiken, die entweder einen hohen Schaden anrichten oder sehr wahrscheinlich eintreten, sollten Sie steuern, d. h., vorsorgen (z. B. durch eine Unfallversicherung für wichtige Personen) oder durch entsprechende Entscheidungen (z. B. aus einem riskanten Betriebszweig aussteigen).

Wer regelmäßig seine persönlichen Risiken analysiert und sich entsprechend absichert, ist besser gerüstet. Wichtig dabei: Immer das Gesamtpaket betrachten!

(Bildquelle: Rentenbank)

Risiken einschätzen: Schwieriger, aber nicht unmöglich

Risiken für einen Milchkuhbetrieb lassen sich in interne und externe Risiken einteilen. Interne Risiken sind beispielsweise

Produktionsrisiken (z.B. Krankheiten im Bestand, Managementfehler)

Personalrisiken (z.B. Ausfall von wichtigen Arbeitskräften oder der Betriebsleiterin, sinkende Motivation der Mitarbeiter)

Finanzrisiken (z.B. Liquidität, Zinsänderungsrisiko bei hoher Fremdkapitalbelastung)

Inventar- und Gebäuderisiken (z.B. Feuer in einem Gebäude, Probleme mit wichtigen Maschinen, Verderb von eingelagerten Futtermitteln)

Sonstige Risiken (Umweltrisiken, mögliche Rechtsstreitigkeiten z.B. zur Produktsicherheit, Haftpflichtschäden)

Unter externen Risiken versteht man

Marktrisiken (z.B. Preisänderungen auf Absatz- und Beschaffungsmärkten)

Politikrisiken

Witterung!

Sonstige (z. B. Einbruch, Diebstahl, Vandalismus)

Diese Risiken sollten jedes für sich betrachtet werden. Beziehen Sie jedoch auch den Fall ein, dass mehrere Risiken gleichzeitig eintreten!

Auch Futterknappheit durch Dürre stellt ein relevantes Risiko dar (Witterungsrisiko).

(Bildquelle: Hilbk-Kortenbruck)

Die Produktion stabilisieren

Gute fachliche Praxis, ein Konzept zur Biosicherheit, Weiterbildung, ein gut geführter Notfallordner und ggfs. die Diversifizierung des Betriebs können Risiken abmildern. Für Johann Kalverkamp, VR Agrarberatung, sind dabei betriebswirtschaftlich drei Dinge elementar: Tiergesundheit, Grundfutterqualität und die Auslastung der Melkplätze.

Im Milchkuhbetrieb ist vor allem eine Ertragsschadensversicherung sinnvoll, weil die Tierseuchenkasse im Schadensfall zwar zahlt, aber nur den Gegenwert der getöteten Tiere, keine Folgeschäden (z.B. Milchausfall). Die Arbeitskraft der Betriebsleiter lässt sich zusätzlich durch eine Berufsunfähigkeits- oder Unfallversicherung absichern. Außerdem kann durch den Abschluss geeigneter Versicherungen unter Umständen auch das Bankenrating bei der Kreditvergabe verbessert werden.

Machen Sie sich aber klar, wie viel Ihnen persönlich diese Sicherheit wert ist. Grundsätzlich ist es möglich, beinahe alle Risiken durch Versicherungen abzudecken, doch das kostet. Das richtige Maß muss jeder für sich selbst bestimmen.

Tipp: Bei vielen Versicherungen sind die Deckungssummen nicht ausreichend! Regelmäßig prüfen (v.a. bei Betriebsübernahme oder -erweiterung) und auf landwirtschaftliche Sachkenntnis der Versicherers achten!

Diversifizierung nur bei niedrigen Kosten!

Steigt durch veränderte Rahmenbedingungen (mehr Volatilität, weniger politische Unterstützung) das unternehmerische Risiko eines Milchkuhbetriebs an und sind alle Vorteile der Größendegression ausgeschöpft, kann eine Diversifizierung (neu) Sinn machen. Dazu muss jedoch Arbeitszeit „übrig“ und der Einstieg in einen weiteren Betriebszweig mit relativ geringen Kosten zu bewerkstelligen sein. Ein Beispiel ist die Investition in erneuerbare Energien (einen Übersichtsartikel mit Rechenbeispiel finden Sie hier). Wichtig ist dabei, Kosten realistisch einzuschätzen!

Liquiditätsrisiken abpuffern

Gegen Unsicherheiten in Sachen Finanzierung helfen eine Liquiditäts- und Investitionsplanung. Der Milchpreis schwankt stärker, die Investitionssummen in den Milchkuhbetrieben steigen ebenfalls an (mehr Fremdkapital, regelmäßiger Kapitaldienst). Umso wichtiger ist es, realistisch einzuschätzen, wie viel Kapital nötig ist. Wann und warum wird Geld im Betrieb knapp oder könnte knapp werden? Alle weiteren Entwicklungsschritte hängen davon ab, dass stets genügend Liquidität vorhanden ist.

Eine Liquiditätsvorschau stellt regelmäßige und unregelmäßige Zahlungsströme des Betriebes, zeitlich zugeordnet, dar und kann selbst, mithilfe eines Beraters oder einer fertigen Software- oder Buchstellenlösung berechnet werden. Wird es knapp, gehören alle Ausgaben auf den Prüfstand! Der Liquiditätsplan zeigt auch, wann Überschüsse anfallen, die als Rücklagen angespart werden können.

Zunächst werden alle betrieblichen und privaten Einnahmen und Ausgaben (Milchgeld, Betriebsprämien, Pflanzenschutzausgaben, Privatentnahmen etc.) erfasst und den jeweiligen Zeitpunkten zugeordnet. Berücksichtigt werden dabei nur die tatsächlich anfallenden Zahlungen; Abschreibungen, kalkulatorische Kosten und Ähnliches spielen bei der Liquiditätsplanung keine Rolle, da sie sich nicht unmittelbar auf die Zahlungsfähigkeit auswirken. Berücksichtigen müssen Sie dagegen alle Darlehen mit Zins- und Tilgungsverpflichtungen sowie Privatentnahmen. Das dann addiert, ergibt die Liquidität im betrachteten Zeitraum (z.B. pro Monat oder Quartal).

Im nächsten Schritt (strategische Planung) wird die Einnahmen- und Ausgabensituation für die kommenden Monate prognostiziert. Nutzen Sie realistische Beträge, z.B. auf Basis des letzten Buchführungsabschlusses. Tipp: Die Buchstellen bzw. Steuerberater können monatlich bzw. vierteljährlich „Summen- und Saldenlisten“ (Geldberichte) mit aktuellen Zahlen zur Verfügung stellen. Berechnen Sie auch ein pessimistisches Szenario mit ungünstigen Bedingungen, z.B. schlechten Milchpreisen und hohen Futterkosten, um zu prüfen, wie es dann um die Liquidität des Betriebes bestellt ist.

Quelle: Rentenbank

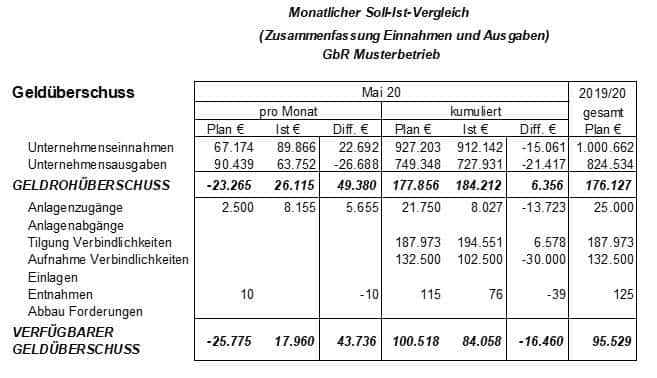

So könnte man monatlich Einnahmen und Ausgaben gegenüberstellen, um die Liquidität im Blick zu behalten. Wer das nicht selbst tun will, kann (Unternehmens-)Berater damit beauftragen.

(Bildquelle: KoeslingAnderson)

Jährlich sollte zudem ein Budget-Plan und monatlich ein Soll-Ist-Vergleich der Zahlen stattfinden – vor allem dann, wenn Fremdkapital zunehmend ein Thema wird oder um einzuschätzen, wie hoch Rücklagen sein sollten. Dabei lässt sich auch feststellen, wie hoch die Produktionskosten je Liter Milch liegen, die der Betrieb erwirtschaften muss.

Tipp: Wer in regelmäßigen Abständen alle wichtigen Berater (z.B. Tierarzt, Fütterungs-, Zucht- oder Wirtschaftsberater) gemeinsam mit Herdenmanager und Betriebsleiter an einen Tisch holt, kann die Vorschau noch realistischer erstellen und Probleme gemeinsam angehen!

Mit dem Steuerberater regelmäßig prüfen

Alle Risiken richtig einzuschätzen, wird schwieriger, denn gerade Markt und Politik verlieren an Verbindlichkeit. Auch, wenn Preise nicht übermäßig ansteigen, nehmen die Schwankungen zu. Und je mehr die Politik das staatliche Sicherheitsnetz abbaut, desto eher rutscht die Vermarktung in die Verantwortung der Milchkuhhalter!

(Regelmäßiges!) Risikomanagement ist daher eine wichtige Aufgabe des Betriebsleiters. Hilfreich ist ein offenes Verhältnis zu Steuer- und Bankberatern, die bei der Einschätzung der Risiken unterstützen können (Steuerberater) bzw. bei denen es Vertrauen aufbaut, wenn sie in die Planungen einbezogen werden (Bankberater, Tipp: Liquiditätsvorschau offenlegen). Auch Wirtschafts- oder Unternehmensberater sind gute Ansprechpartner (viel Erfahrung und Kniffe, aber Honorar bedenken). Nutzen Sie unbedingt eigene Daten für die Bewertung, Tabellenwerte können z.T. weit daneben liegen! Tipp: Möglichst differenziert buchen, zum Beispiel Tierarztkosten für Jungvieh und Milchühe getrennt ausweisen.

Produktion und Tiergesundheit engmaschig kontrollieren

Zudem ist es wichtig, auch die Produktion möglichst engmaschig auszuwerten (Beispiel Kälbersterblichkeit: Nur durch eine zeitnahe Auswertung lässt sich feststellen, wenn die Tiergesundheit aus dem Ruder läuft. Ein Beispiel für betriebliches Controlling haben wir hier dargestellt).

Fazit: Risiken zu reduzieren und zu managen, kostet Geld. Doch regelmäßig überprüft, kann dieses Vorgehen Existenzen (und geruhsame Nächte) absichern.